(Kiemelt kép: Unsplash+)

A technológia lehetővé tette a pénzügyi szolgáltató cégek számára, hogy hatékonyabbá váljanak, növeljék hatókörüket, és új, innovatív szolgáltatásokat kínáljanak az ügyfeleiknek. Az egyik legjelentősebb mód, ahogyan a technológiák hatással voltak a pénzügyi szolgáltatási ágazatra, az online és mobilbankolás térnyerése. Az ügyfelek ma már okostelefonok vagy számítógépek segítségével is hozzáférhetnek számláikhoz, fizethetnek, sőt hitelkérelmeket is benyújthatnak. Ez világszerte kényelmesebbé és elérhetőbbé tette a banki szolgáltatásokat az emberek számára. A mai pénzügyi világban az olyan innovatív megoldások, mint a digitális valuták, a blokklánc technológia és az AML-szabályozások bevezetése csúcsminőségű szoftvermegoldásokat igényel(ne). A fintech folyamatosan fejlődő digitális tájképében elengedhetetlen, hogy lépést tartsunk a legújabb trendekkel. Nézzünk meg néhány kulcsfontosságú irányzatot, melyek 2023-ban a pénzügyi szolgáltatásokat és a FinTech-ipart alakították.

Blokklánc

A blokklánc technológia forradalmasítja a pénzügyi iparágat. Ez egy biztonságos, elosztott és a megváltoztathatatlan főkönyv, mely lehetővé teszi a digitális értékek cseréjét harmadik fél közvetítő nélkül. Ez a technológia képes arra, hogy gyökeresen átalakítsa a pénzügyi szolgáltatások nyújtásának és a pénzügyi tranzakciók lebonyolításának módját. A blokklánc technológia alkalmazása a pénzügyi ágazatban segíthet a csalások, a hatékonyság növelésében és a pénzügyi intézmények költségeinek csökkentésében. Emellett javíthatja az átláthatóságot és lehetővé teheti a tranzakciók gyorsabb feldolgozását. A blokklánc-technológia továbbá olyan intelligens szerződéseket hozhat létre, amelyek segítségével automatikusan végrehajthatók a tranzakciók, valamint megkönnyítheti az új pénzügyi termékek és szolgáltatások fejlesztését. A blokklánc-technológia alkalmazása a pénzügyi ágazatban még csak a kezdeti szakaszában van, de már most nagy ígéreteket mutat.

RegTech

A RegTech, vagyis a Regulatory Technology a technológia felhasználása a szabályozási megfelelés javítására, automatizálására és lehetővé tételére. Ez egy feltörekvő terület, mely gyorsan teret nyer, mivel képes csökkenteni a megfelelési folyamatok költségeit és összetettségét, valamint javítani a pontosságot és az adatvezérelt döntéshozatalt. A RegTech-et a pénzintézetek, biztosítótársaságok és más pénzügyi szolgáltatási ágazatbeli vállalkozások használják a megfelelési folyamatok racionalizálására és az ügyfélélmény javítására. Számos szervezet például a RegTech megoldásokat használja az ügyfélismereti (KYC) folyamatok, a pénzmosás elleni (AML) folyamatok és más megfelelési tevékenységek automatizálására. Ezek a megoldások a manuális folyamatok csökkentésével, az adatgyűjtés racionalizálásával és a valós idejű betekintés biztosításával segíthetnek a szervezeteknek a megfelelőségi helyzetük javításában.

A RegTech-et arra is használják, hogy a szervezetek jobban megértsék a változó szabályozási környezetet, és biztosítsák, hogy megfeleljenek a legújabb szabályoknak és előírásoknak. A gépi tanulást és a mesterséges intelligenciát kihasználva a RegTech-megoldások képesek azonosítani az újonnan megjelenő szabályozásokat, és megfelelő intézkedéseket javasolni azok teljesítése érdekében. Ez nem csak abban segít, hogy a szervezetek a változások előtt járjanak, de csökkenti a meg nem felelés kockázatát is. Összességében a RegTech a folyamatok racionalizálásával, a pontosság javításával és a változó szabályozási környezet átláthatóságának biztosításával fokozza a szabályozási megfelelést. Ez pedig segít a szervezeteknek a költségek csökkentésében, az ügyfélélmény javításában és a kockázatok jobb kezelésében.

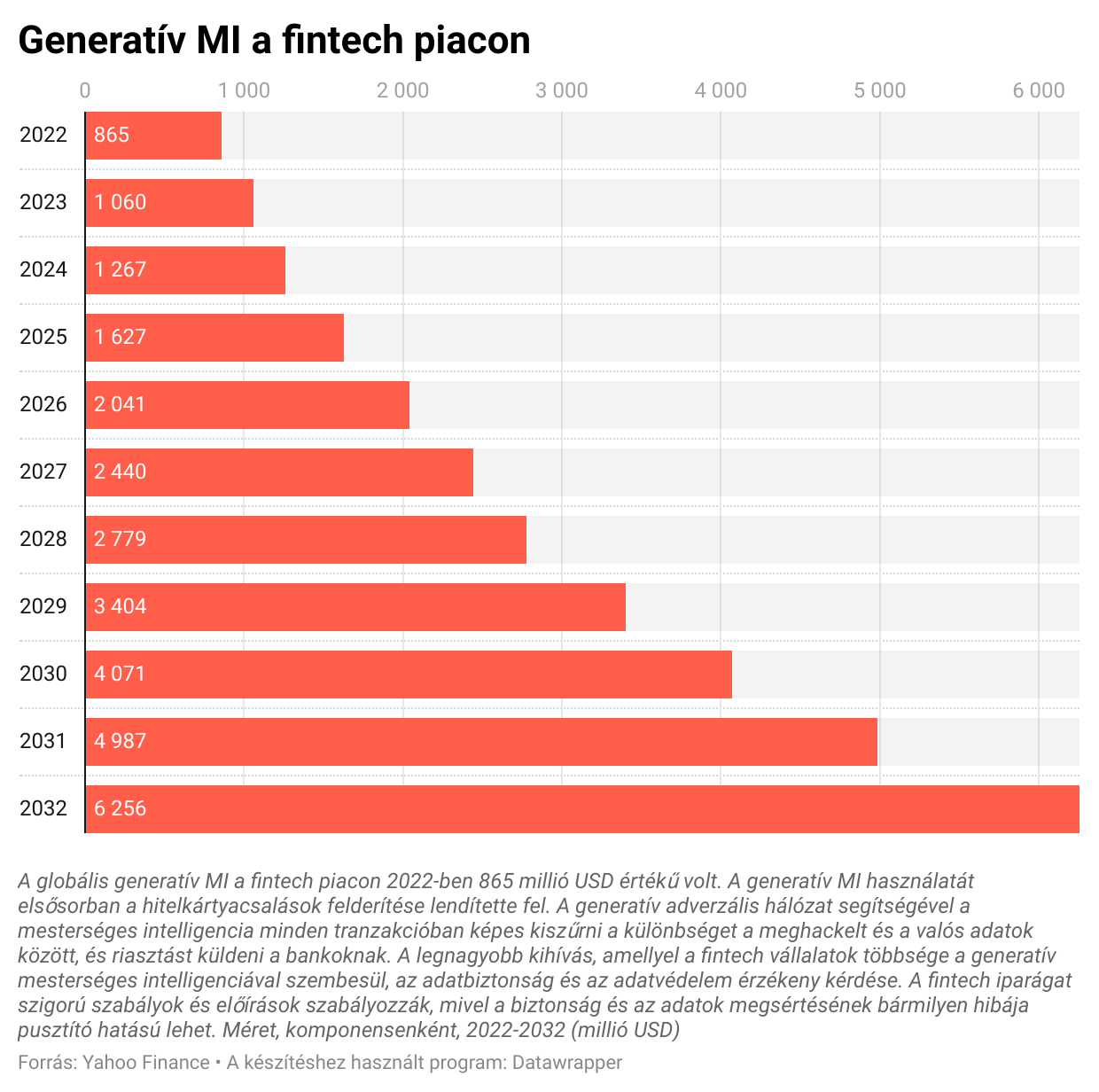

MI és gépi tanulás

A mesterséges intelligencia és a gépi tanulás térhódítása jelentős szerepet játszik a pénzügyek átalakításában. Az MI és az ML forradalmasítja a pénzügyi szolgáltatásokat azáltal, hogy automatizált döntéshozatalt tesz lehetővé, csökkenti az emberi hibákat és a komplexitást, valamint előrejelző elemzést és betekintést nyújt. Ez a technológia lehetővé teszi a pénzintézetek számára, hogy költséghatékonyabbá és ügyfélközpontúbbá váljanak, miközben a versenytársak előtt maradhatnak. Az MI-t és az ML-t a pénzügyekben olyan folyamatok automatizálására használják, mint az ügyfélfelvétel, a hitelnyújtás, a csalás felderítése és a portfólió optimalizálása. A mesterséges intelligenciát és az ML-t arra is használják, hogy a pénzintézetek jobban megértsék ügyfeleiket, és feltárják az ügyféladatokban rejlő rejtett mintákat. Ez a technológia betekintést nyújthat az ügyfelek preferenciáiba, viselkedésébe és kockázati profiljaiba, lehetővé téve az intézmények számára, hogy termékeiket és szolgáltatásaikat ennek megfelelően alakítsák ki.

Emellett a mesterséges intelligencia és az ML lehetővé teszi a bankok és a pénzintézetek számára, hogy a műveletek optimalizálásával, a folyamatok racionalizálásával és az ügyfelek viselkedésének megismerésével javítsák teljesítményüket. A mesterséges intelligenciát és az ML-t az ügyfélkiszolgálás automatizálására és személyre szabott, mesterséges intelligencia által vezérelt ügyfélélmény biztosítására is használják. Összességében a mesterséges intelligencia és az ML átalakítja a pénzügyeket azáltal, hogy hatékony betekintést nyújt, racionalizálja a műveleteket és versenyelőnyt biztosít. Ahogy a technológia tovább fejlődik, valószínűleg még nagyobb hatással lesz a pénzügyi szektorra.

Kiberbiztonság

A FinTech egyre növekvő terület, és ezzel a növekedéssel együtt egyre nagyobb szükség van a biztonságosabb rendszerekre. A kiberbiztonság minden FinTech-rendszer alapvető fontosságú része, mivel megvédi a felhasználói adatokat és a pénzügyi információkat a rosszindulatú támadásoktól. A kiberbiztonság azt is segíti, hogy a FinTech-rendszerek megfeleljenek a különböző szabályozásoknak, például a Payment Card Industry Data Security Standard (PCI DSS) szabványnak. A FinTech biztonsági intézkedések jövője valószínűleg a hagyományos biztonsági intézkedések (például tűzfalak, titkosítás és vírusirtó szoftverek), valamint az újabb, fejlettebb intézkedések (például a gépi tanulás és a mesterséges intelligencia alapú megközelítések) kombinációját fogja magában foglalni. Emellett a FinTech vállalatoknak ébernek kell maradniuk, és folyamatosan értékelniük kell rendszereiket a sebezhetőségek szempontjából, hogy azok a lehető legbiztonságosabbak legyenek. Ahogy a FinTech-rendszerekben használt technológia folyamatosan fejlődik, úgy fognak fejlődni a védelmükhöz szükséges biztonsági intézkedések is. A vállalatoknak az élvonalban kell maradniuk, és a legújabb biztonsági intézkedésekbe kell befektetniük, hogy biztosítsák ügyfeleik adatainak és pénzügyi információinak biztonságát. Mivel egyre több pénzügyi tranzakciót digitálisan bonyolítanak le, a kiberbiztonság fontossága a FinTech-ben csak tovább fog nőni.

API-k és nyílt banki szolgáltatások

Az API-k és a nyílt banki szolgáltatások egyaránt fontos szerepet játszanak egy jobban összekapcsolt pénzügyi ökoszisztéma létrehozásában. Az API-k lehetővé teszik a különböző alkalmazások és szolgáltatások integrálását, ami zökkenőmentesebb és hatékonyabb adatáramlást tesz lehetővé. A nyílt banki szolgáltatások viszont lehetővé teszik a pénzintézetek számára, hogy API-kon keresztül adatokat osszanak meg harmadik felekkel, ami fejlettebb pénzügyi szolgáltatásokat és termékeket tesz lehetővé. Ezek a technológiák együttesen nagyobb átláthatóságot, jobb ügyfélélményt és hatékonyabb hozzáférést tesznek lehetővé a pénzügyi szolgáltatásokhoz. Ez az összekapcsolt pénzügyi ökoszisztéma új pénzügyi szolgáltatások és termékek lehetőségeit teremti meg, valamint hatékonyabbá és biztonságosabbá teheti az iparágat.

Kizárólag digitális bankok

A kizárólag digitális bankok megjelenése megzavarta a hagyományos bankszektort, és gyorsan megváltoztatja a fogyasztók pénzügyeikkel való kapcsolattartásának módját. A kizárólag digitális bankok egyszerű és kényelmes hozzáférést biztosítanak a fogyasztóknak a banki szolgáltatásokhoz, anélkül, hogy fizikai fiókot kellene felkeresniük. Ezek a bankok számos funkciót kínálnak, például mobil- és online banki szolgáltatásokat, érintés nélküli fizetéseket és pénzügyi nyomon követési eszközöket. Azáltal, hogy nincs szükség fizikai fiókokra, a kizárólag digitális bankok versenyképesebb kamatokat és díjakat tudnak kínálni az ügyfeleknek.

A jövőben a hagyományos bankoknak alkalmazkodniuk kell a változó környezethez, és több digitális szolgáltatást kell kínálniuk, hogy versenyképesek maradjanak. Ez azt jelenti, hogy be kell fektetniük a technológiába, javítaniuk kell az ügyfélszolgálatot és növelniük kell az átláthatóságot. A hagyományos bankoknak fontolóra kell venniük azt is, hogy több hiánypótló terméket kínáljanak, például zöld banki szolgáltatásokat, peer-to-peer hitelezést és kriptovaluta-szolgáltatásokat. A digitális banki szolgáltatások folyamatos növekedésével a hagyományos bankoknak agilisnak és innovatívnak kell maradniuk ahhoz, hogy továbbra is relevánsak maradjanak.

A Big Tech befolyása

A nagy technológiai vállalatok, mint az Amazon, a Google, az Apple és a Facebook jelentős hatással vannak a pénzügyi szolgáltatási ágazatra. Ezek a vállalatok hatalmas felhasználói bázisukat, adataikat és technológiájukat kihasználva számos szolgáltatást nyújtanak, a fizetéstől a befektetési tanácsadásig. Azáltal, hogy könnyebb hozzáférést biztosítanak a pénzügyi szolgáltatásokhoz és személyre szabottabb termékeket kínálnak, megváltoztatják az emberek pénzügyeikkel való kapcsolattartását is. A fizetési területen a nagy technológiai vállalatok a meglévő fizetési infrastruktúrájukat használják fel arra, hogy a fogyasztóknak számos szolgáltatást kínáljanak, mint például az Apple Pay, a Google Pay és az Amazon Pay. Ezek a szolgáltatások lehetővé tették a felhasználók számára a gyors és biztonságos fizetést, és egyre népszerűbbé váltak a fogyasztók körében.

A banki területen a Big Tech vállalatok számos szolgáltatást kínálnak, a digitális banki szolgáltatásoktól kezdve a hitelezésig. Az Apple Card például egy hitelkártya, mely jutalmakat és készpénzvisszatérítést kínál, míg az Amazon Lending egy hitelezési szolgáltatás kisvállalkozások számára. Ezek a szolgáltatások megváltoztatják az emberek pénzügyeikkel való kapcsolattartását azáltal, hogy könnyebb hozzáférést biztosítanak a pénzügyi szolgáltatásokhoz és személyre szabottabb termékeket kínálnak. A nagy technológiai vállalatok értékes pénzügyi tanácsokat is nyújtanak a felhasználóknak. A Google és az Amazon például automatikus befektetési tanácsadást kínál a felhasználóknak, míg a Facebook pénzügyi ismeretterjesztő programot indított. Ezek a szolgáltatások segítenek a felhasználók pénzügyi témákban való felvilágosításában, és személyre szabott tanácsokat is nyújtanak, hogy okosabb döntéseket hozhassanak. Összességében a nagy technológiai vállalatok jelentős hatást gyakorolnak a pénzügyi szolgáltatási ágazatra. Szolgáltatások egész sorát nyújtják a felhasználóknak, a fizetéstől a befektetési tanácsadásig. Hozzáférést biztosítanak a pénzügyi szolgáltatásokhoz és a személyre szabott termékekhez is, hogy segítsék a felhasználókat az okosabb döntések meghozatalában.

Közösségi média

A közösségi média növekedése mélyreható hatással volt arra, ahogyan a pénzügyekkel kapcsolatba kerülünk. A közösségi média megkönnyítette a pénzügyi információkhoz való hozzáférést és azok megosztását, beleértve a híreket, tanácsokat és trendeket. Emellett platformot biztosított a pénzügyi tanácsadók és más szakemberek számára, hogy kommunikálhassanak ügyfeleikkel. A közösségi média megkönnyítette az emberek számára az árak összehasonlítását, az online vásárlást és a legjobb ajánlatok megtalálását. Megkönnyítette azt is, hogy az emberek lépést tartsanak a pénzügyi iparág legújabb trendjeivel, és megalapozott döntéseket hozzanak.

A közösségi média a vállalatok számára is lehetővé tette, hogy nagyobb közönséghez jussanak el, és így reklámozhassák termékeiket és szolgáltatásaikat. A vállalatok a közösségi médiát arra is használhatják, hogy nyomon kövessék az ügyfelek visszajelzéseit, és gyorsan válaszoljanak az ügyfelek megkereséseire, így jobb ügyfélszolgálatot tudnak nyújtani. Végül a közösségi média megkönnyítette az emberek számára, hogy pénzügyi támogatást és segítséget találjanak másoktól. Az emberek kérdéseket tehetnek fel és tanácsot kaphatnak tapasztalt szakemberektől, valamint kapcsolatba léphetnek olyan emberekkel, akiknek hasonló pénzügyi céljaik vannak.

Pénzügyi ismeretek oktatása

A pénzügyi ismeretek oktatása a FinTech fejlődésével egyre fontosabbá válik. A pénzügyi technológia (FinTech) egy gyorsan fejlődő ágazat, amely megváltoztatja az emberek pénzügyeikkel való kapcsolattartását. Ahogy a FinTech egyre népszerűbbé válik, az egyéneknek tisztában kell lenniük azzal, hogyan lehet biztonságosan és hatékonyan használni. A pénzügyi ismeretek oktatása segíthet az egyéneknek megérteni a FinTech használatának kockázatait és előnyeit, valamint azt, hogy hogyan hozzanak megalapozott pénzügyi döntéseket. Ez a tudás segíthet az egyéneknek megvédeni személyes adataikat és vagyonukat, valamint a lehető legjobban kihasználni pénzügyi forrásaikat. A pénzügyi ismeretek oktatása az egyének számára olyan készségeket és ismereteket is biztosíthat, amelyekkel kihasználhatják a FinTech által kínált lehetőségeket, például az új befektetésekhez, pénzügyi termékekhez és szolgáltatásokhoz való hozzáférést. A FinTech megismerésével az egyének jobban felkészülhetnek a pénzügyek jövőjére.

Kriptovaluták

A kriptopénz a digitális pénz új formája, mely decentralizált és blokklánc-technológiával működik. Azért különbözik a hagyományos valutáktól, mert nincs mögötte központi bank vagy kormányzat. A kriptovaluta képes forradalmasítani az emberek tranzakcióit és pénzügyeik kezelését. A hagyományos módszereknél gyorsabb, olcsóbb és biztonságosabb tranzakciók lehetőségét kínálja. Emellett biztonságosabb módot nyújt a vagyon tárolására, és a hagyományos befektetések alternatívájaként is használható.

A FinTech jövőjét valószínűleg nagyban befolyásolja majd a kriptopénzek megjelenése. A kriptopénz potenciálisan biztonságosabb, gyorsabb és olcsóbb módját nyújthatja a fizetéseknek és a pénzátutalásoknak. Emellett új befektetési lehetőségeket nyithat meg, és hatékonyabb pénzkezelési módokat biztosíthat. Emellett a blokklánc technológia biztonságos platformot biztosíthat a kereskedéshez és a pénzügyi tranzakciókhoz, ami nagyobb átláthatóságot és biztonságot tesz lehetővé. Összességében a kriptopénz számos előnnyel járhat a FinTech szektor számára, a nagyobb biztonságtól és átláthatóságtól kezdve a gyorsabb és költséghatékonyabb tranzakciókig. Emellett új befektetési lehetőségeket nyithat meg, és biztonságosabb módot biztosíthat a vagyon tárolására.